こんなに変わる! 節税ノウハウ Tax 2nd opinion

平成21年度税制改正により、事業承継のために納税猶予制度がスタートしました。

しかしながら、適用要件のハードルが高いため、この制度を実際に適用できる納税者は限られます。

日本の相続税・贈与税は、円滑な事業承継を前提とした考えになっておらず、

きちんとした対策を講じないと税金の支払いで、会社経営そのものが成り立たないといった状況になってしまいます。

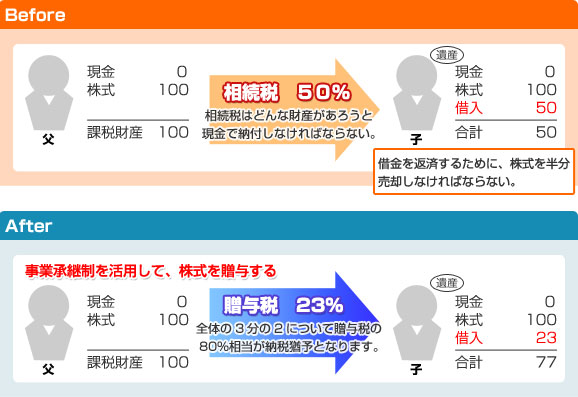

例えばきちんとした相続税の対策を行わない場合、次のような事態も想像できます。

父が会社の100%株式を相続で子に引き継ぐとします。

相続税の最高税率が50%として、父も子も他に財産がないとすると、

子は株式を50%部分売却して納税しなければならないことになります。

すなわち、子の代では持株がもはや50%になってしまい、経営基盤は脆弱になってしまいます。

これでいかに対策が必要か判ります。

copyright(C) Tax 2nd Opinion All Right Reserved.