こんなに変わる! 節税ノウハウ Tax 2nd opinion

売り手側

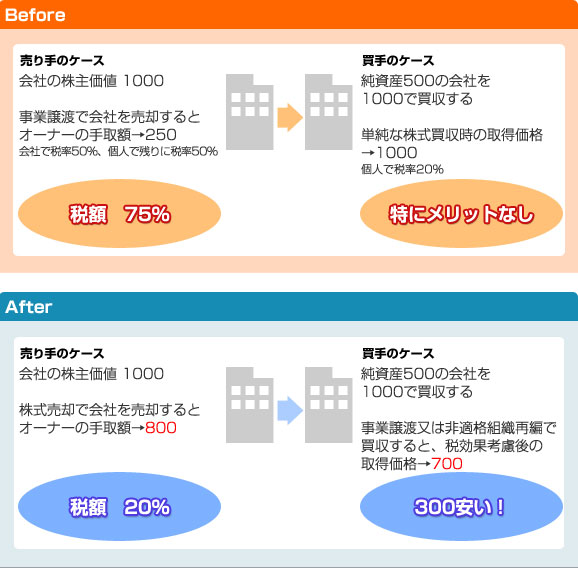

事業承継を検討する上で会社を売却する場合には、税金を支払った後、いくら手残りになるのかが重要です。

例えば、会社が財産を売った場合には法人税が50%、その後清算配当で所得税50%・・・という具合に

売買金額が大きくても、手残りが25%になってしまうというケースも存在します。

受取配当金や欠損金、退職所得の活用など賢くスキームを使うことが手取り額を大きくするコツです。

買い手側

買い手にとってはいかに効率的に運営するかがポイントです。

業績が向上できる見込みで会社を買収するため、幸いに利益が好調であっても

法人税が多額に課せられては意味がありません。

例えば、株式で買取る方がいいのか、事業譲渡で買取る方がいいのか、

既存の会社に事業を吸収分割で取得するの方がいいのかを十分検討するだけで

法人税率50%の税金という“コスト”を抑えて内部留保資金(再運用資金)を作ることができるわけです。

copyright(C) Tax 2nd Opinion All Right Reserved.